行业新闻

新闻资讯

- 不锈钢管坯价格博弈加剧,无缝管厂夹缝求生存!

- 韩国对越南不锈钢冷轧反倾销,对越南及中国的影响

- 一看就懂:为什么食品级不锈钢要选316而不是304?316L又是什么?

- 什么是304不锈钢

- 薄壁不锈钢管有哪些优点?

联系我们

手机:13809700243

电话:0757-26471892

邮箱:277536690@qq.com

地址:佛山市顺德区乐从镇河滨中路9号建业路1-A04号

行业新闻

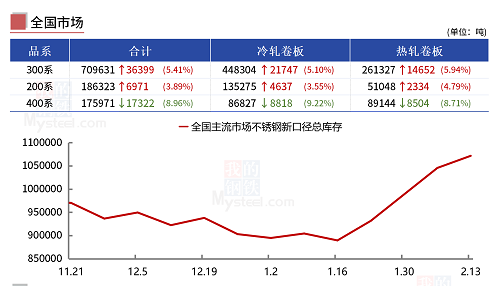

不锈钢板价格波动及未来预测

- 作者:舒泽钢业

- 发布时间:2025-02-15

- 点击:0

咨询热线:

0757-26471892 13809700243手机:13809700243

电话:0757-26471892

邮箱:277536690@qq.com

地址:佛山市顺德区乐从镇河滨中路9号建业路1-A04号

地址:佛山市顺德区乐从镇河滨中路9号建业路1-A04号

客服微信

客服QQ

客服QQ